股票配资的本质是通过向配资公司借贷资金,放大投资者的资金规模。这无疑为投资者带来了更高的收益空间。例如,如果投资者自有资金为10万元,通过配资放大至20万元,那么其收益率将直接翻倍。

今年第三季度,海澜之家营收同比下降11.01%,环比下挫25.11%,归母净利润实现2.71亿元,同比下降64.88%,环比下滑63.81%

标点财经、投资时间网研究员 习羽

“给购物车做‘简’法,给品质生活做加法。”

今年“双十一”,海澜之家的这句促销语,延续了此前“一年逛两次海澜之家”广告语的核心。有观点认为,海澜之家的这一定位完美的解决了男性消费者不喜欢逛街但又有购衣需求的矛盾冲突。

随着用户消费场景的变迁以及多种渠道迭代,线上业务逐渐成为各类服装品牌的聚焦点。2024年前三季度,海澜之家线上销售主营业务收入同比提升44.64%,收入占比也由2023年同期的14.69%提升至22.03%。

然而令人关注的是,随着业务品类越来越全面,海澜之家目前的业绩表现并不乐观。财报显示,2024年前三季度,公司营收同比下滑1.99%,归母净利润则同比下滑22.19%。第三季度,公司营收同比下降11.01%,环比下挫25.11%,归母净利润实现2.71亿元,同比下降64.88%,环比下滑63.81%。

对比来看,七匹狼、九牧王2024年前三季度归母净利润分别同比增长16.76%、40.3%,雅戈尔归母净利润则放缓至6.73%。有着“男装国民品牌”之称的海澜之家为何走上了另一条道路?

销售费用超30亿元

海澜之家前身为“江阴市第三精毛纺厂”。2002年,创始人周建平赴日考察后,借鉴“他山之石”创立了海澜之家。

创立22年,海澜之家的代言人也更迭了几代。从起初的吴大维、印小天,到杜淳、林更新,再到周杰伦、张颂文,以及如今的曾舜晞。据不完全统计,2002年至今,海澜之家先后聘请了至少十位当红明星作为广告代言人。

相较于女装,男装的样式风格变化频率较低,品牌忠诚度较高,竞争格局相对稳定。因此,邀请人气爆棚的明星作为代言人,更有利于拓展市场。由此,海澜之家在出道后便快速赢得了消费者的认可,业绩也是势如破竹。市场信息显示,2009年—2013年,海澜之家年收入和净利润复合增速分别为50.8%、45.6%。

据欧睿数据显示,2023年,海澜之家以5%的市占率,在中国男装行业连续10年位居第一。门店数量也由2024年初的6877家拓展至7129家,其中直营门店净增127家至1379家,占比23.48%。

尽管位居男装品牌头把交椅,近年来,海澜之家的业绩增速放缓之势也越发明显。就疫情之前来看,公司营收由2014年72.56%降至2019年的15.09%,归母净利润增速则由2014年的75.83%降至2019年的-7.07%。更为严峻的是,海澜之家2024年第三季度归母净利润同比下滑64.88%,创出自2016年以来,公司第三季度净利润下滑幅度之最。

标点财经、投资时间网研究员注意到,近年来,海澜之家的销售费用增幅较大,由2019年的24.67亿元增加至2023年43.53亿元。至2024年前三季度,公司销售费用已达33.52亿元。单看第三季度,海澜之家的销售费用率同比增长5.8个百分点至24.8%,销售费用同比增长16%至9.6亿元。这也导致公司期内毛利率同比下滑1.1个百分点至42.8%。

有分析指出,2024年以来服装零售整体承压、三季度消费需求愈加疲软,而海澜之家直营门店数量有所上升,且在知名运动品牌管理公司斯搏兹并表后加速业务推广,故此要维持较高比例的销售费用。

2024年初至第三季度末海澜之家实体门店情况(家)

加盟店数量减少

上市之初,海澜之家主打的是轻资产运营模式,即生产环节和销售渠道大部分或者完全外包,然后将经营重点放在品牌运营、产品设计和供应链管理环节方面。

的确,此种模式减少了海澜之家扩张带来的资金压力,并将库存风险与财务风险分摊在供应商和经销商。但当行业增速放缓之际,经销商的拿货积极性降低,这就对上市企业的经营产生了重要影响。而库存周转天数是服装行业的重要指标,高库存会增加企业的人力、仓储、资金等成本,进而提高经营成本。

截至三季度末,海澜之家存货金额同比增长53.5%至123.3亿元,主要与斯搏兹并表后进货增加有关。此外,或受到三季度销售压力及主品牌为秋冬换季、双十一大促、春节提前备货的影响,期内,公司存货周转天数同比增加71天至346天。

业内人士认为,于服装行业的加盟店而言,实际购买额与上市企业最终确认的营收存在差额。品牌方最终确认的营收是扣除折扣后的实际收入,与加盟商的分成部分可视为折扣,要向渠道返还。故此,导致直营门店毛利率通常比加盟高20%左右。这也意味着,直营店的数量与营收占的比重越高,上市企业获得的毛利和净利润也就越高。这也成为海澜之家要增加直营门店的根本原因。

标点财经、投资时间网研究员注意到,近年来,在增加直营门店数量的同时,海澜之家也在缩减加盟门店的数量。财报显示,海澜之家系列的加盟门店数量由年初的4724家缩减至第三季末的4493家。

对此,海澜之家方面表示,公司门店及加盟店的变动系公司结合市场环境、门店经营情况作出的优化调整。

全品类扩充难在哪?

不难发现,尽管海澜之家定位于“男人的衣柜”,但近年来公司加速向服装全品类模式迈进。

目前,海澜之家旗下包括主品牌海澜之家、生活方式类家居品牌海澜优选、职场女性服饰品牌OVV、简潮时尚男装品牌黑鲸、高端婴童生活方式品牌英氏(YeeHoO)、竞技运动品牌HEAD(海德)、升级海澜团购定制业务。

不仅如此,海澜之家在2023年通过全资子公司上海海澜向斯搏兹出资1.6亿元,持有斯搏兹40%的股权,并于2024年5月将股权比例提升至51%,将其纳入上市公司合并报表范围。

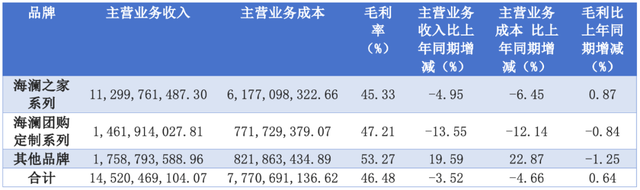

从收入结构来看,2024年上半年,海澜之家系列收入占比78.43%,海澜团购定制系列收入占比9.55%。这两项业务的营收在今年前三季度分别下滑4.95%、13.55%。

而向全品类迈进也不是那么容易的事。全品类发展意味着需要更广泛的市场调研和更精细的选品策略,这增加了公司的运营难度和成本。此外,服装行业是一个传统且竞争激烈的行业,尤其是潮流和时尚元素难以精确把握,全品类发展需要在众多竞争对手中脱颖而出,增加了市场推广和品牌建设的难度。还有一点,由于尺码和款式的不确定性,相较男装,全品类产品退货率较高,可能会严重影响利润。

不仅如此,标点财经、投资时间网研究员还注意到,在服装市场整体仍处于弱复苏状态下,众多大型服装企业纷纷将目光投向了国内校服市场。海澜之家也成为其中一员。据北京某学校的一位工作人员透露,该校本学期的校服采购服务由“海澜之家”提供。

行业人士指出,随着教育政策的调整和家庭消费观念的升级,校服的市场需求不断增加。2023年,中国校服市场规模已达数百亿元,预计到2024年将保持10%以上的年增长率。通过提供高质量的校服,品牌可以在学生和家长中建立良好的口碑,提升品牌形象。不过,由于校服市场受到教育政策、法规、质量管理体系以及市场监管部门监管的多重影响,一般服装企业对此缺乏敏感度,难以及时做出调整,故此也增加了经营风险。

2024年初至第三季度末海澜之家各品牌盈利情况(元)

如何加杠杆买股票

如何加杠杆买股票