有效的目标设定不仅在于明确任务,还在于给予适当的反馈和鼓励。父母应当在孩子完成任务后及时给予正面的评价,如“你今天做得很棒”或者“这篇作文写得真好”。这样的反馈不仅能增强孩子的自信心,还能让他们体会到努力的价值在线配资,从而进一步激发他们的学习热情。

对此,网友们的态度多是调侃:请问华佗、孙思邈、扁鹊是理科生还是文科生?没人能回答得了这个问题,一如大家对这条禁令的评价——荒谬至极。

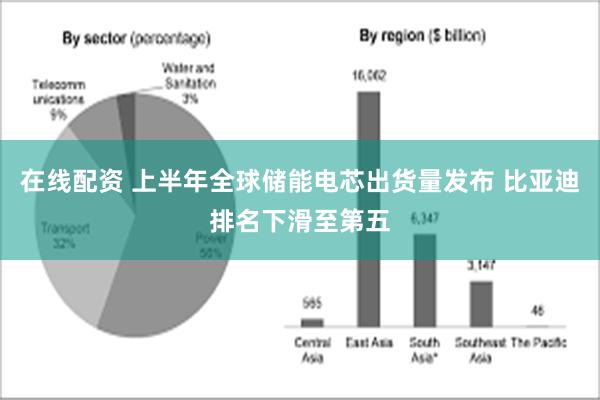

8月6日,新能源研究机构InfoLink Consulting发布2024上半年度全球储能电芯及系统排名。

今年1-6月,全球储能电芯出货规模达114.5 GWh,同比增长33.6%。其中,大储电芯出货量为101.9 GWh,小储电芯出货量为12.6 GWh。

上半年全球储能电芯总出货量排名前十的企业中,有九家来自中国。

排在前五位的企业与2023年相同,分别为宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、瑞浦兰钧(00666.HK)、海辰储能以及比亚迪(002594.SZ)。

不过,前五名中,比亚迪的名次出现了显著变化,下滑了三个位次。其今年上半年储能电芯出货量排名第五名,去年上半年及去年全年位居第二。

InfoLink发布的一季度排名显示,比亚迪在今年一季度储能电芯出货量的排名已经落至第四位。二季度过后,比亚迪的排名再度下滑。

比亚迪7月1日发布的产销快报显示,该公司6月新能源汽车动力电池及储能电池装机总量约为16.1 GWh,2024年1-6月累计装机总量约为72.6 GWh。

宁德时代和亿纬锂能上半年储能电芯出货量稳居行业第一、二位。InfoLink指出,宁德时代凭借Tesla、Fluence等优质客户订单,继续稳坐头把交椅;亿纬锂能稳步实现头部客户全覆盖,订单逐步释放。

上半年,储能电芯出货量前五企业的市占率合计为73.2%,较一季度提升了1.8个百分点。前十企业总共占据了全球91%的市场份额,维持在历史较高水平。

InfoLink表示,排名第六至十位的企业中,中创新航上量最为明显,保持着对行业前五的冲击。

韩国企业三星SDI与LG表现低迷,前者排在第八位,而后者已跌出前十榜单。两者出货合计市占率已跌至5%左右。

去年全年,三星SDI和LG还分别位列第六和八位,彼时,两家企业的出货合计市占率约为7%。

今年二季度,这两家韩国电池制造龙头业绩均出现下滑。

LG新能源今年二季度亏损约240亿韩元(约合1.25亿元人民币),这是该公司2022年1月上市以来首度出现季度亏损。去年同期,这家韩国电池生产商的净利润为4650亿韩元(约合24.18亿元人民币)。

三星SDI二季度实现营收4.45万亿韩元(约合231.4亿元人民币),同比下降24%;营业利润为2802亿韩元(约合14.57亿元人民币),同比下降38%。

按照规模和应用领域,储能可分为大储(一般用于发电侧、电网侧)、中储(工商业)和小储(户储、便携储)。

今年上半年,全球大储市场电芯出货量同比增长44.3%,出货量排名前五的为宁德时代、亿纬锂能、海辰储能、瑞浦兰钧、比亚迪。

其中,宁德时代电芯出货量超40 GWh,亿纬锂能出货接近15 GWh。其余三家企业出货均在10 GWh以内,且彼此间差距较小。

InfoLink还指出,300 Ah+大容量储能电芯在全球大储市场占有率已接近30%。二季度,主流储能厂商均已开始300 Ah+产品出货,部分厂商300 Ah+产品出货量占比已超50%。

今年以来,在降本增效需求的促进下,300 Ah+的大容量储能电芯快速代替280 Ah成为市场主流。

截至目前,能够实现量产300 Ah+储能电池的企业有宁德时代、中创新航、欣旺达、海辰储能、鹏辉能源等。

InfoLink此前预计,今年四季度300 Ah+电芯产品在全球大储市场的渗透率将接近50%。

小储市场上半年出货量排名前五的企业为亿纬锂能、瑞浦兰钧、新能安、比亚迪、国轩高科(002074.SZ)。目前,小储行业头部格局尚不稳定,上半年排名前五企业的总市占率为70.3%,较一季度下滑6.9个百分点。

InfoLink同时公布了储能系统的数据。今年上半年,全球储能系统出货量约90 GWh。

交流侧出货量前五的储能系统集成商为特斯拉、阳光电源(300274.SZ)、中车株洲所、Fluence及远景能源,五家企业的合计出货超30 GWh;直流侧出货量前五的系统集成商为宁德时代、比亚迪、海博思创、远信储能及南都电源(300068.SZ),五家企业的合计出货量超20 GWh。

交流侧储能系统包含交直流整套设备,可直接接入电网端;直流侧储能则不包含交流侧设备,以电池为主。

一位不愿具名的业内人士对界面新闻称,交流侧储能系统出货量前五中,中企占据三席在线配资,直流侧出货量前五均为中企,这意味着中企从电池端的全球领先地位,向下游储能系统集成领先地位发展,扩大了储能产业链全球优势。